訪問介護、通所介護などお役立ち情報・書式が満載

訪問介護、通所介護などお役立ち情報・書式が満載

介護報酬は3年に1回改定されますが、令和6年度の介護保険制度改正時において財務諸表の開示義務化について進められています。

財務諸表と聞くと、経営者などしか関係ないと思われがちですが、実は介護職員にとっても財務諸表を理解することで大きなメリットがあります。

今回は、財務諸表の開示義務になった目的だけでなく、実際に財務諸表を理解するための重要なポイント・理解することによるメリットまでお伝えします。

ぜひ、最後までお読みください。

目次

2022年12月に実施された「第104回社会保障審議会介護保険部会」にて、すべての介護事業所に対し、財務諸表などの経営状況が明示されている資料の公表を義務化することが提示されました。

参考:厚生労働省

今まで、財務諸表の公表義務化は社会福祉法人や障害福祉事業者のみが対象でしたが、令和6年度からは介護事業所も加わります。

そのため制度改正後、介護事業者は財務諸表を定期的に各都道府県へ提出し、そのデータを、国がデータベース上で管理します。

各財務データの公表は下記です。

社会福祉法人 (社会福祉法) | 医療法人 (医療法) | 介護サービス事業所 (介護保険法) | |

公表対象 | 計算書類、財産目録など。 *人件費などの内訳あり | 事業報告書・損益計算書など。 *人件費などの内訳なし | 事業所などの財務状況を公表対象に追加する予定。 *人件費などの内訳も求める予定。 |

届出・報告義務 | 所轄庁への届出義務 | 都道府県への届出義務 | 都道府県への報告義務 |

公表義務 | 全ての法人に公表の義務あり。 | 規模の大きい法人は公告の義務あり。 それ以外の法人は備え付けの上、求められれば閲覧に供する義務あり。 | 都道府県に報告内容を公表する義務あり。 |

データベース化 | インターネットで個々の法人についてデータを閲覧が可能。 全法人の分析・集計も公表すること。 | 上記の事業報告書とは別に、給与費などの個別項目を報告する義務を課し、データベースを整備する (個々の法人データは非公表) | 医療法人と同じく、上記の財務状況とは別に、給与費などの個別項目を報告する義務を課し、データベースを整備する。 (個々の法人データは非公表) |

改定後も個々の事業所データが公開されるわけではなく、厚生労働省がデータベース化し、属性などに応じてグルーピングした分析結果を公表する予定となっています。

介護サービス事業者の財務諸表データを公開する理由として、厚生労働省は下記の4点と発表しています。

参考:厚生労働省

これらの理由の中でも、以前から公表が義務付けられていた社会福祉法人・医療法人と同じように「事業の透明性の確保」が大きな目的です。

財務状況の見える化を図ることで、介護事業所の経営状況・利用者さんの現状や実態が理解できるだけでなく、今後の介護報酬改定において処遇改善の適正化などを検討するにあたって必要な情報を国が得られます。

今回の公表義務化でもう1つ重要な点は、「すべての介護事業所」が公表する義務があることです。

今まで複数事業所を展開する法人の決算では、各事業所がどのような経営状況であるか事業所ごとの財務諸表を公表する義務はなく、あくまでも法人としての決算のみでした。しかし、今回の改定により、事業所単位で財務諸表を公表することが必要となる予定のため、今後は利用者さんやその家族さん、他事業所など多くの人たちが事業所の経営状況を見ることができます。公表する財務諸表に虚偽の報告を行った際は指定の取り消しもあり得るとのことで、公正かつ誠実な公表が今後介護事業所には求められることになるでしょう。

財務諸表公表の義務化となる別の理由として、介護費用の最適化もあります。

今後、国内において介護費用は年々増加する見込みです。実際、財務省の発表によると2018年の介護費用は10.7兆円でしたが、2025年には15.3兆円と約1.4倍になり、2050年には25.8兆円と2025年と比較しても約1.7倍にもなります。

参考:財務省

なぜこれだけ急速に介護費用が増加するのかというと、日本国内における高齢化が大きな理由です。

まず、国内において近々生じるのが「2025年問題」です。

2025年以降に「団塊の世代」が75歳以上の後期高齢者となり、日本が超高齢化社会になることで生じる問題のことを2025年問題といいます。

この「団塊の世代」とは、1947年から1949年頃の第1次ベビーブームに生まれた世代のことで、現在の人口で約670万人となり、総人口に占める割合は約5.3%となっています。

そのため、2025年における高齢者人口は、厚生労働省の発表によると65歳以上が30.3%、75歳以上が18.1%となっていることから、約3人に1人が65歳以上、約5人に1人が75歳以上という割合です。

参考:内閣府

参考:厚生労働省

この国内における高齢化率の増加は今後も継続し、2036年には33.3%と3人に1人、2065年には38.4%と国民の約2.6人に1人が65歳以上の者となると推計されています。

参考:内閣府

高齢化率が高くなると、介助を必要とする「要介護者」の方も増加します。

実際、厚生労働省が発表した65歳以上における性・年齢階級別の人口に占める介護保険の介護予防サービスおよび介護サービスの受給者の割合は下記の通りです。

65歳以上の人口に占める介護保険受給者数の割合

65~69歳 | 70~74歳 | 75~79歳 | 80~84歳 | 85~89歳 | 90~94歳 | 95歳以上 | |

男性 | 2.4% | 4.4% | 8.1% | 15.2% | 28.4% | 46.8% | 71.8% |

女性 | 1.8% | 3.9% | 9.4% | 21.5% | 42.5% | 64.5% | 87.6% |

参考:厚生労働省

上記の発表から65歳以上の方は7人に1人、85歳以上の人で2人に1人が介護サービスを受けていることがわかります。また90歳代では半数以上の多くの人が介護が必要な状態となっているのが分かります。

実際、国内も高齢化に伴い要介護認定者も増加しています。

厚生労働省によると、介護保険制度が開始された2000年度の要介護認定者数は約256万人でしたが、2020年度の要介護認定者数は約682万人となっており、約2.66倍も増加している現状です。

この要介護認定者数は、2040年にピークを迎え、その人数は988万人となると推計されています。

参考:厚生労働省

参考:厚生労働省

参考:経済産業省

さらに国内の問題は高齢化率の増加だけでなく、国内人口の減少もあります。

2023年1月1日現在の国内人口は、1億2,242万3,038人ですが、2011年以降12年連続で減少しており、国立社会保障・人口問題研究所の将来推計によると、日本の総人口は2030年には1億1,662万人、2060年には8,674万人にまで減少すると推計しています。

参考:国土交通省

これらの内容から、介護サービスが必要な高齢者は増加するものの、介護保険を収める働き手の人数は減少する見込みであることが分かるはずです。

国としては、介護費用をなるべく抑制するために、介護事業の効率化とともに、事業所に対する介護報酬の支払いを適正化することがより重要になります。

現時点で公表する情報として提案されているものは下記です。

参考:厚生労働省

これらの中でも最も重要な内容は事業所の現状を表す「財務状況の公表」です。

下記の財務三表を理解することで、事業所の財務状況を理解できます。

上記の中で、キャッシュフロー計算書は上場企業にのみ作成が義務づけられているため、特に貸借対照表と損益計算書を理解することが重要です。

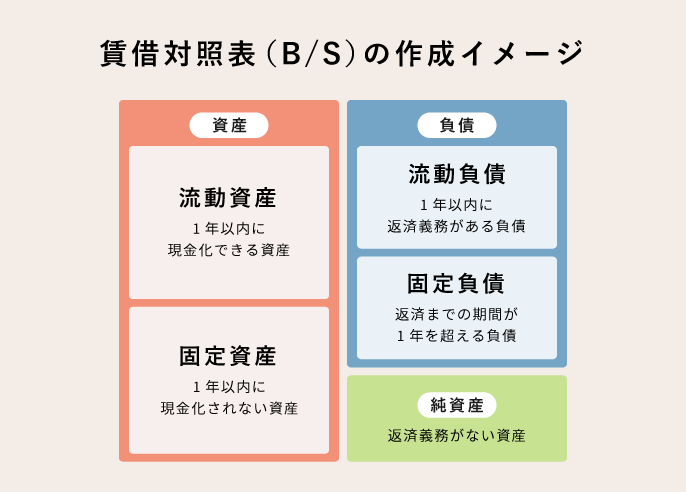

事業所の資産状況を知るための表で別名バランスシート(Balance sheet)(B/S)ともいい、その事業所がどのくらいの資産をどのような形で持っているか、またその資産をどのように調達しているかなどが分かります。

なお、貸借対照表は向かって左側に資産、右側に負債と純資産を記載します。

左側の資産には、事業所が調達した資金をどのように活用しているのかを示しており、上から順に、流動資産(おおむね1年以内に現金化されるもの)、固定資産(土地や設備など長期間現金化されないもの)、一番下に全ての資産の合計が記載されています。

また、右側には事業所がどのように資金を調達しているのかを示しており、「負債の部」と「純資産の部」となっています。

「負債の部」とは、簡単にいうと借金のことで返す必要があるお金です。一方、「純資産の部」は、返す必要のない自らの手持ちのお金で、会社を立ち上げた際に持ち出したお金や、仕事をして得た利益などがここにあたります。

また、貸借対照表の右側と左側の合計は必ず一致する特徴があります。

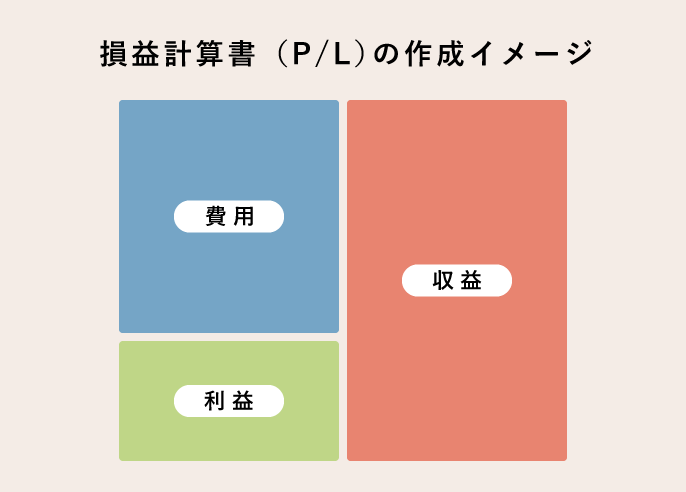

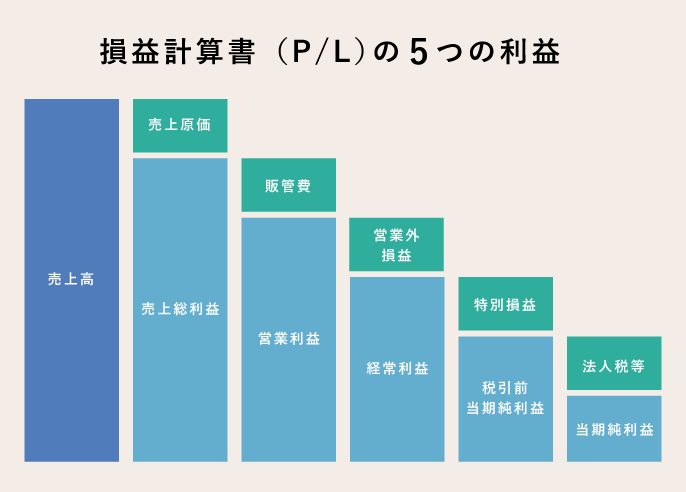

収益・費用・利益が記載されており、決算時に収益から費用を差し引いた利益を知るための書類で、「売上がどれくらい」「何に費用を使ったのか」「どれくらい利益が出たのか」がわかるもので、「Profit and Loss Statement」の略で「P/L」とも呼ばれています。

損益計算書の中でも特に見ておくべき5つの利益は下記です。

1.売上総利益

別名で「粗利」とも呼ばれ、損益計算書の1番上に位置する利益で、売上高から売上原価を引いて計算します。

売上原価は売上高に対応する原価を表します。デイサービスなどの場合は0円ですが、訪問看護などでは検査に必要な材料を差し引いた数値です。

2.営業利益

営業利益は、純粋な事業で稼ぐ力を知ることができ、従業員の給与、旅費交通費、消耗品費などが販売費および一般管理費に分類されます。

介護事業所の場合は、従業員給与の割合が1番高くなる傾向である他に、訪問時に必要な車両費も高くなる傾向です。

3.経常利益

営業利益に、受取配当金・受取利息などの本業以外で得た収益である「営業外収益」から、「営業外費用」を引いたもので、その介護事業所の総合的な収益力を知ることができます。

4.税引前当期純利益

特別な事態が発生した場合の損益も含めた利益です。なお、臨時的な利益を「特別利益」、臨時的な損失を「特別損失」といいます。

「特別利益」「特別損失」は下記のようなものです。

特別利益 | ・所有する車両や建物等の固定資産を売却した時に発生する売却益 |

特別利益 | ・所有する車両や建物等の固定資産を売却した時に発生する売却損 ・火災などが生じた際に、発生した損失 |

計算する際に、法人税・住民税・事業税など税金の支払いは含めない点には注意が必要です。

5.当期純利益

税引前当期純利益から税金を差し引いた最終的な利益のことをいいます。

最終的にその事業所がどれくらい稼いでいるのか知りたい場合は、当期純利益を確認することがポイントです。

Cash Flow Statement(CF)といわれており、1年間の実際のお金の流れをまとめた決算書のことから、「会社の家計簿」とも呼ばれています。

貸借対照表(BS)にも現金の収益・費用は記載されますが、あくまでも発生した時点で計上されたものになるため詳細な流れまでは把握できません。

しかし、キャッシュフロー計算書を見ることで、どれだけお金が残っていて、どの事業にどれだけ投資したかが具体的にわかります。

なお、キャッシュフロー計算書は「営業活動」「投資活動」「財務活動」に分かれ、詳細は下記の内容です。

キャッシュフローの内容 | |

営業CF | 営業活動で得られたキャッシュを合計したもの。 プラスの場合は、営業活動から多くの現金を得ている |

投資CF | 資産運用や設備投資など、将来の利益のための出費を合計したもの。 株や固定資産を多く売却した場合はプラスになる |

財務CF | 銀行からの融資や、株式の発行で得たキャッシュを合計したもの。 借金の返済や、自社株買いを行った場合はマイナスになる |

このようにキャッシュフロー計算書を見ることで、詳細な現金の動きを見ることができます。

事業所の経営状況を公開することは介護職員にとって下記のようなメリットがあります。

介護事業所の収益は基本的に介護報酬です。介護報酬は介護保険の財源が7〜9割、利用者の自己負担額が1〜3割で構成されており、そこから得た収益から、人件費などさまざまな費用がまかなわれますが、どれくらい人件費にあてられているのかなどの把握は困難でした。

しかし、財務状況が見える化されることにより、介護事業所が介護職員に対してどれくらい適正に介護報酬を配分しているかをチェック可能です。

また、介護事業所が取得できる「処遇改善加算」の要件には、賃金以外の職場環境の改善などの取り組みを実施することが定められているため、実際の職場環境改善に、どのくらい費用がかけられているのかも分かります。

このように財務状況が公表されることは、公費・保険料の負担をしている国民目線からだけでなく、そこで働く介護職員にとっても有益な情報が多く得られます。

東京商工リサーチが2023年に発表したデータによると、2022年の「老人福祉・介護事業」の倒産件数は過去最多の143件でした。

「老人福祉・介護事業」の倒産件数は2011年より増加傾向で、2016年以降には100件を超えています。2021年には、新型コロナウイルス感染症関連の対策で、倒産件数が81件に減少しましたが、2022年には対策の効果が薄れ、前年比76.5%増と倒産件数が大幅に増加しました。

この増加率は、全業種の倒産数が6,428件で前年比6.6%増という結果と比較しても、介護業界でいかに倒産件数が増えているかが分かるはずです。

参考:東京商工リサーチ

つまり、財務諸表を見ることで、その介護事業所利用者だけでなく、介護職として働く上でも「その事業所が倒産するリスクはどのくらいあるのか」を事前に把握できます。

これらから、就職・転職先を決める際に今後公開されている財務諸表をどのように理解するかが非常に重要なのか理解できるはずです。

令和6年度の介護保険制度改正で介護財務諸表の開示義務化に向けて進められています。財務諸表を理解するには下記の「貸借対照表(B/S)」「損益計算書(P/L)」「キャッシュフロー計算書(CF)」の財務三表を理解することが重要です。

BS | 「資産」「負債」「純資産」の3つの項目で構成され、事業所の財政状態が健全かどうかわかる |

PL | 「売上総利益」「営業利益」「経常利益」「当期利益」の項目で構成され、会社がどれだけ業績を上げているかがわかる |

CF | 営業活動・投資活動・財務活動の3つのキャッシュフローで構成され、事業所の実際のお金の動きがわかる |

この財務三表を理解できれば、介護職員にとっても「人件費の割り当て」「就職・転職時の目安」など多くのメリットがあるため、しっかりと理解することが重要です。